입력 2023-12-21 14:41

주식 투자를 위해 관심 있는 회사의 재무 상태를 살펴보려고 재무제표를 찾아봤다. 금융감독원에서 제공하는 전자공시시스템에 들어가서 검색을 했는데 한 회사에 재무제표가 두 개나 있다. 왜 한 회사 재무제표가 두 개가 있는 것인지, 그중 무엇을 봐야 원하는 정보를 찾을 수 있는지 살펴보자.

Q. 한 회사에 두 개의 재무제표가 있는 이유?

A. 선거기간에 받게 되는 선거공보물에는 후보자의 재산 상황을 나타내는 표가 있다. 재산상황표에는 후보자의 재산뿐 아니라 배우자, 부모님(직계존속), 자녀(직계비속)까지 표기돼 있다. 후보자와 가족 각각의 재산을 보여주고, 가족 모두를 합한 금액까지 알 수 있는데 이것이 기업의 재무제표와 유사하다.

우리가 일상에서 자주 접하는 대기업은 대부분 많은 계열사를 보유하고 있다. 지분을 100% 보유해서 완전히 지배하는 경우도 있고, 지분을 일부만 보유하고 있는 경우도 있다. 다른 회사 지분을 보유하면서 지배하는 역할을 하는 기업을 지배기업이라고 하고 지배를 받는 기업을 종속기업이라고 부른다. 일상생활에서는 지배기업을 '모회사'로, 종속기업을 '자회사'로 부르기도 한다. 지배구조가 여러 단계를 이루고 있을 때 자회사가 지배하고 있는 기업을 '손자회사'라고 하여 가족과 같은 개념으로 바라본다.

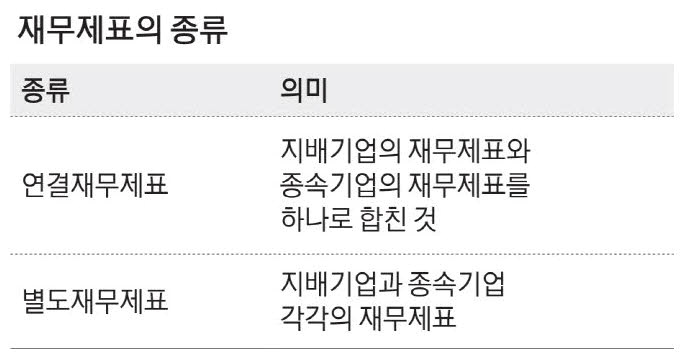

선거공보물에 개인별·가족별 재산 상황을 나타내듯이 재무제표도 회사별·가족별로 작성한다. 재무제표를 각각의 기업으로 작성하면 별도재무제표, 가족의 재산을 합치듯 계열사를 통틀어 작성하면 연결재무제표라고 부른다.

Q. 연결재무제표는 어떻게 작성할까?

A. 선거공보물에 적는 후보자의 가족 재산 상황에는 가족의 재산을 전부 기재한다. 예를 들어 후보자 김매일 씨의 재산이 10억원, 자녀인 김경제 씨의 재산이 5억원이라고 가정하자. 이때 선거공보물에는 김매일 10억원, 김경제 5억원, 합계 15억원으로 기재한다.

연결재무제표도 이와 유사하다. 대부분의 대기업이 재무제표를 작성할 때 국제회계기준을 적용하는데, 연결재무제표를 작성할 때 종속기업의 이익을 함께 적는다.

(주)A는 (주)a를 100% 지배하고 있다. 2023년 (주)A의 이익이 10억원, (주)a의 이익이 5억원이다. (주)A의 별도재무제표에는 (주)A에 관한 사항만 표시하니까 이익 10억원으로, (주)a의 별도재무제표에는 이익 5억원으로 표시한다. 반면 (주)A의 연결재무제표에는 100% 지배하는 자회사인 (주)a의 이익까지 합쳐서 이익을 15억원(=10억원+5억 원)으로 기재한다.

(주)B는 (주)b를 60% 지배하고 있다. (주)A의 경우와 마찬가지로 (주)B의 이익은 10억원, (주)b의 이익은 5억원이다. 이 경우 자회사를 지배하는 지분율이 다르므로 (주)B의 연결재무제표의 이익도 다르게 표시해야 할 것 같지만 실제로는 (주)B의 연결재무제표 이익도 15억원으로 표시하며 이를 연결당기순이익이라고 표현한다.

Q. 지분율이 다르면 이익을 어떻게 구분할까?

A. 주식투자를 시작하려는 이경제 씨는 (주)A와 (주)B의 연결재무제표를 찾아보았는데 똑같이 이익이 15억원이라고 표시돼 있으니 두 회사의 연결당기순이익이 같다고 생각할 것이다.

그러나 (주)B가 가지는 실제 이익은 13억원이다. (주)B의 이익 10억원과 (주)b의 이익 5억원 중 지배하고 있는 60%에 해당하는 3억원만이 (주)B에 귀속된다. 이러한 상황을 나타내주는 것이 있는데 바로 '지배주주순이익'이다. (주)B의 연결재무제표 당기순이익 15억원 아래에는 '지배주주순이익 13억원, 비지배주주순이익 2억원'이라고 쓴다. 그러면 이 표를 보고 실제 (주)B에 귀속되는 이익을 파악할 수 있다. 자회사가 여러 개라면 더욱 유용한 정보가 된다.

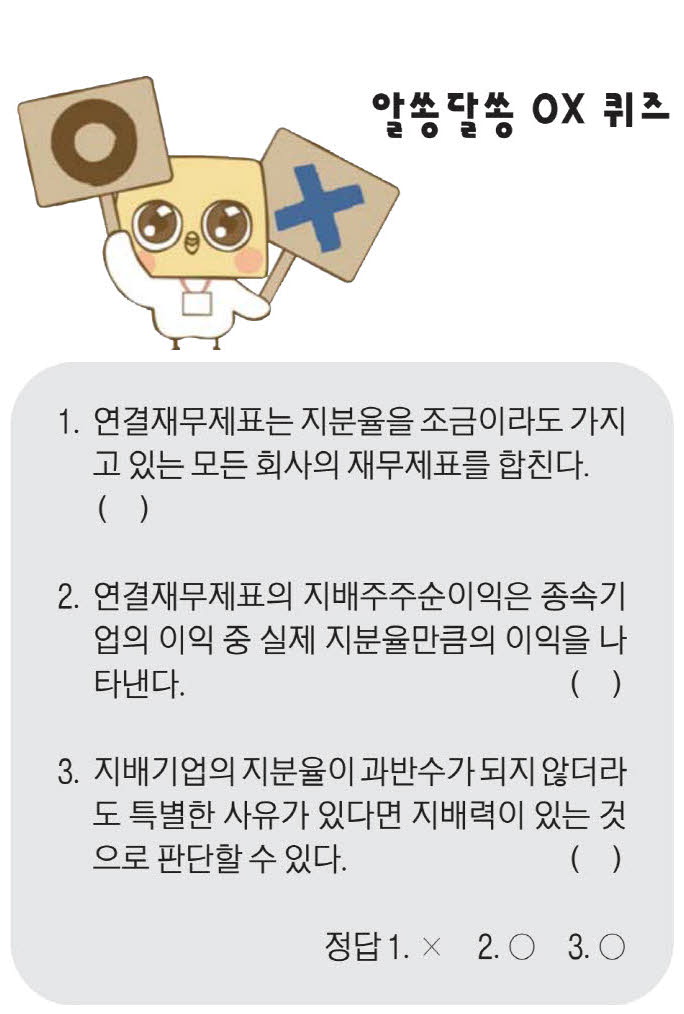

Q. 한 주만 보유해도 이익 전부 합치는 걸까?

A. 연결재무제표에는 주식을 가지고 있는 회사의 이익을 전부 합치는 것이 아니다. 투자를 위해서 다른 회사의 주식을 보유할 수도 있는데 그런 회사의 이익까지 모두 합친다면 연결당기순이익이 매우 커질 것이다. 보유하는 지분만큼 이익을 표시하는 방법도 있지만 이번 호에서는 지배력을 가진 경우만 언급한다.

기업은 회계기준에서 의미하는 '지배력'을 가질 때 연결재무제표를 작성하게 되는데, 이때 기준은 '지분 과반수 보유'를 의미한다. 물론 지분이 과반수가 되지 않더라도 피지배기업의 영업정책과 재무정책을 결정할 때 충분한 의결권을 행사할 수 있다면 지배력이 있다고 판단하기도 한다. 다만 특별한 사유가 없다면 지분율 과반수, 즉 50%를 초과할 때 지배력이 있다고 본다. (주)C는 (주)c의 지분을 30% 보유하고 있다가 2023년 30%를 더 보유하면서 60%를 가지게 되었다. 이렇게 지분율이 변동해서 연결재무제표에 종속기업의 이익을 전부 합치게 되었다면 재무제표에 '(주)c의 지배력을 획득하였습니다'라고 기재하여 연결재무제표의 이익이 변화한 것을 알려준다. 그리고 (주)B의 경우와 마찬가지로 지배주주순이익, 비지배주주순이익이라는 항목을 통해 진짜 지배하는 이익을 표시한다.

글자를 알면 글을 읽을 수 있으나 진짜 의미를 파악하려면 단어의 뜻이나 문맥을 파악할 수 있어야 한다. 재무제표도 글자와 숫자로만 이루어져 있으니 읽을 수 있으나 제대로 의미를 파악하려면 이러한 기준을 알고 있어야 재무제표의 문맥을 파악할 수 있다.