조은나라 세무사

입력 2023-11-17 16:36

국내 대규모 항공사의 인수·합병이 3년이 지나도록 결론이 나지 않아 뉴스에 자주 등장하고 있다. 인수·합병이라는 단어는 많이 들었지만 막상 설명하려고 하면 어려움을 느낀다. 인수·합병의 개념과 회계에서는 합병을 어떻게 기록하는지 알아보자.

Q. M&A는 무슨 말일까?

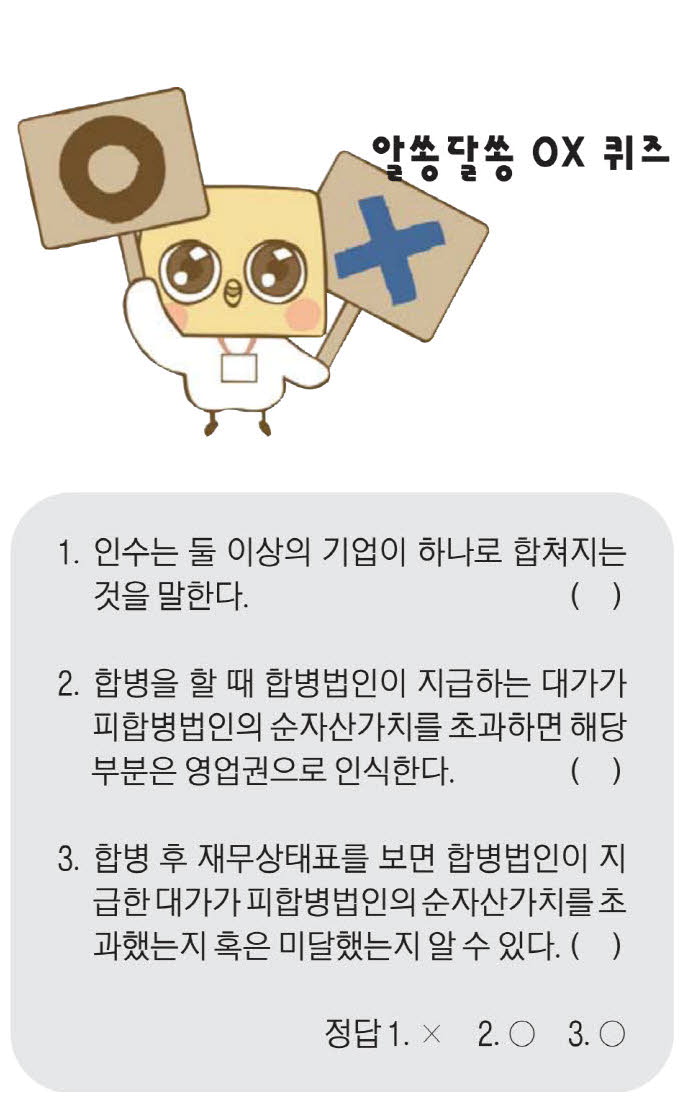

M&A는 &(and)로 미루어볼 때 두 단어가 합쳐진 말이라는 것을 알 수 있다. Merger & Acquisitions의 약자인 M&A는 한국말로 인수·합병이라고 한다. 인수(Acquisitions)와 합병(Merger)의 순서가 다르지만 결국 두 가지를 한번에 부르는 것이다. 인수와 합병은 둘 다 기업의 지배구조 변화를 나타내는 말이다. 인수(引受)의 사전적인 의미는 물건이나 권리를 받는 것을 뜻한다. 기업의 인수는 한 기업이 다른 기업의 주식이나 자산을 취득해서 경영권을 가지는 것을 말한다. X와 Y라는 자동차 회사가 있다. X는 Y의 주식을 많이 구매한다. Y는 Y자동차라는 이름을 그대로 가지고 영업을 하지만 X가 Y의 주식을 상당수 가지고 있으므로 Y의 주주총회에서 X의 목소리가 크다. 사실상 X가 Y를 경영하는 것이다.

반면 합병은 둘 이상의 기업이 하나의 기업으로 합쳐지는 것을 말한다. 법률적으로나 사실적으로 두 기업이 합쳐져서 하나의 기업이 된다.

Q. 합병에는 어떤 종류가 있을까?

기업끼리 합치는 방법에도 종류가 있다. 대표적인 것이 흡수합병, 신설합병이다. 예를 들어 A은행이 B은행을 흡수합병하면 시중에 B은행이라는 이름은 사라지고 A은행만 남는다. 이를 간단하게 표현하면 A+B=A와 같다.

반면 신설합병은 새로운 회사가 탄생하는 것이다. C편의점과 D편의점이 합쳐서 E편의점이라는 새로운 편의점을 탄생시키는 것이 그 예이다. 이런 경우 C라는 이름도, D라는 이름도 사라진다. 이렇게 합병은 합병 당사자 중 하나 혹은 그 이상이 사라지게 된다.

Q. 합병을 하면 재무제표는 어떻게 합칠까?

두 사람이 결혼을 하면 결혼 후에도 각각 경제활동을 할 수 있지만 결국 가정경제는 하나로 합쳐서 운영한다. 결혼 전에 얼마를 가지고 있었는지 적어서 시작점을 파악해서 하나의 가계부를 작성한다. 기업의 재무제표도 비슷하게 작성하지만 기업의 합병은 '사고파는' 형태로 인식하는 차이점이 있다.

A은행이 B은행을 흡수합병했다. 합병 전에는 A은행과 B은행이 각각 재무제표를 작성하고 있었으나 이제 합병을 해서 하나의 회사가 되었으니 두 개의 재무제표를 하나로 합치는 작업이 필요하다.

자산과 부채, 자본의 규모를 알려주는 재무상태표를 합치는 과정을 생각해보자. 간단하게 생각하면 서로 가지고 있는 자산과 부채를 단순히 더하면 된다. 실무적으로는 복잡한 과정이 있지만 사실 큰 틀은 두 회사의 자산을 더하고 부채를 더하는 과정이다. 그런데 A은행이 B은행을 공짜로 합병하지는 않는다.

일반적으로는 B은행의 자산과 부채를 합친 금액을 A은행이 지불한 대가와 비교한다. 예를 들어 B은행이 자산은 100억원, 부채는 80억원이 있었다면 B은행의 순자산은 20억원(100억원-80억원)이다. 이때 자산과 부채는 공정가치라는 가액으로 평가한다. 공정가치는 쉽게 표현하면 시장가치로, 시장에서 지금 거래할 때의 가격을 의미한다.

A은행이 합병할 때 B은행에 대가로 30억원을 주었다면 공정가치로 순자산이 20억원인 회사를 사면서 30억원을 지불한 것으로 본다. 이 차액 10억원을 영업권(goodwill)이라고 한다. 개인이 물건을 살 때를 생각해보자. 20만원짜리 카메라를 살 때 20만원을 주고 사는 것이 당연하다. 그런데 누군가 이 카메라를 30만원을 주고 샀다. 왜 그랬을까? 이 카메라가 한정판인데 전 세계에서 딱 한 개 남은 것일 수도 있고, 이 카메라의 렌즈가 다른 모델과 호환이 되는데 아주 귀한 것일 수도 있다. 어떤 이유에서든 20만원에 살 수 있는 카메라를 30만원을 주고 산다는 것은 10만원에 해당하는 이익이 있다고 판단했기 때문이다.

기업이 합병할 때에도 위와 같다. A은행이 순자산 20억원인 B은행을 30억원을 주고 산다면 A은행 입장에서는 10억원을 더 주고라도 B은행을 합병하는 것이 이익이라고 판단한 것이다. 예를 들어 B은행의 고객이 자연스럽게 A은행의 고객이 되므로 고객의 수가 늘어나는 것일 수도 있고, B은행의 운영 시스템이나 전산 프로그램 등이 잘돼 있어서 A은행의 운영비용을 절감할 수도 있다. 어떤 이유든 공정가치보다 비싸게 주고 산 것은 영업권이라고 하며 회계상 영업권은 무형자산으로 인식한다. 따라서 A은행 재무상태표에는 B은행의 자산과 부채가 합쳐지면서 무형자산인 영업권 10억원이 추가된다.

Q. 영업권과 반대의 경우는 없을까?

위와 반대로 B은행의 순자산 공정가치가 20억원인데 15억원만 지불하고 합병하는 경우도 있다. B은행은 자신의 순자산을 시장에서 팔 수 있는 것보다 더 싸게 판 것이 된다. 이때 A은행은 차익이 발생하고 이를 '염가매수차익(gain from bargain purchase)'이라고 한다. 염가매수차익은 흔하지 않으나 만약 나타난다면 혹시 자산이나 부채를 잘못 측정한 것이 있는지 재검토를 한다.

M&A는 기업 성장의 한계를 극복하거나 투자비용 절감 등 여러 이유로 자주 발생한다. M&A를 진행한 기업의 재무제표를 보면 M&A의 진행 과정을 알 수 있는 재미가 있다.