유동·당좌비율 보면 기업의 채무상환능력 알 수 있죠

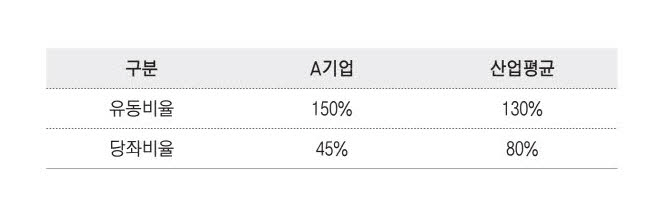

Q. 다음은 A기업의 유동성 비율을 기업이 속한 산업의 평균과 비교한 자료다. A기업에 대한 가장 잘못된 해석은?

① 현재 창고에 재고자산을 많이 가지고 있다.

② 재고자산회전율이 산업평균에 비해서 낮을 것이다.

③ 산업평균에 비해 채무상환능력이 크다고 볼 수 있다.

④ 부채비율이 산업평균에 비해 더 높은지는 알 수 없다.

⑤ 현금과 유가증권 보유 수준이 산업평균보다 낮을 가능성이 높다.

(해설)

'유동비율'과 '당좌비율'은 기업의 유동성, 채무상환능력을 보여주는 대표적인 재무 지표다.

유동비율은 유동자산을 유동부채로 나누어 산출한다. 유동비율 = (유동자산÷유동부채)×100.

당좌비율은 유동자산 가운데 현금이나 예금 같은 당좌자산을 유동부채로 나눈 값이다. 당좌비율 = (당좌자산÷유동부채)×100.

당좌자산은 유동자산에서 재고자산을 차감한 것이다.

A기업의 당좌비율은 산업평균보다 낮지만, 유동비율은 산업평균보다 높기 때문에 A기업은 재고자산이 많다는 것을 유추할 수 있다. 그리고 유동비율이 높아도 당좌비율이 낮기 때문에 실질적인 유동성(채무상환능력)에 문제가 발생할 수도 있다.

정답:③

[최병일 경제경영연구소 책임연구원]

해설 및 정답

정답: ⑤